超期申报出口退(免)税如何录入“出口货物收汇情况表”!

根据《关于进一步便利出口退税办理促进外贸平稳发展有关事项的公告》(国家税务总局公告2022年第9号),纳税人在出口退(免)税申报期截止之日后申报出口货物退(免)税的,应当在申报退(免)税时报送收汇材料,因此超期申报要注意报送收汇材料。

现在让我们来看看如何报送收汇材料吧!

01

第一步

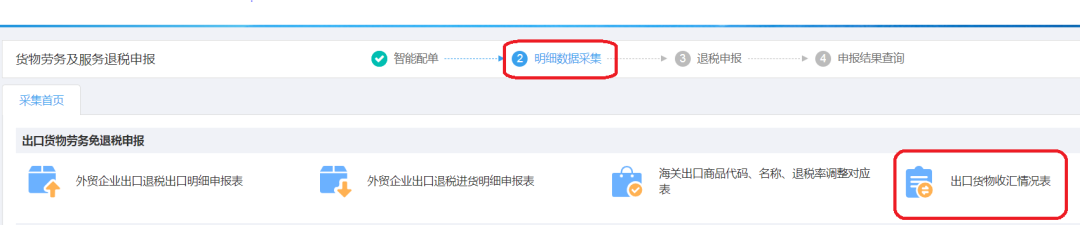

申报出口退(免)税时,在“明细数据采集”界面中点击“出口货物收汇情况表”。

02

第二步

点击新建。

03

第三步

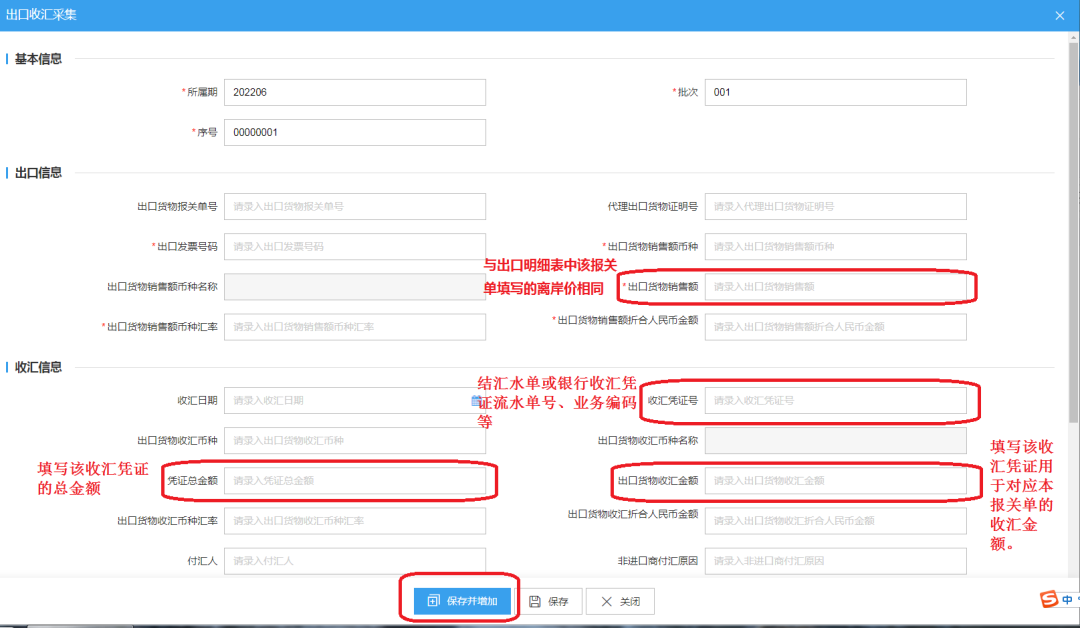

填写收汇信息。其中,出口货物销售额与出口明细表中该报关单填写的离岸价相同;收汇凭证号填写结汇水单或银行收汇凭证流水单号、业务编码等;凭证总金额填写该收汇凭证的总金额;出口货物收汇金额填写该收汇凭证用于对应本报关单的收汇金额。填写完成后点击保存并增加。

04

第四步

出口退(免)税所有申报信息采集完毕后,点击“退税申报”,生成申报数据,资料上传。

05

第五步

点击上传“收汇情况举证材料”。其中,对于已收汇的出口货物,举证材料为银行收汇凭证或结汇水单等凭证,上传完成后点击确认提交。

06

第六步

资料上传完成以后即可进行数据自检、正式申报。